実需為替とFXについて掘り下げます。今回は、為替エクスポージャーを、企業がどれだけ為替変動リスクに晒されているのかを測る尺度と定義して書き進めてみたいと思います。実需為替取引とひとことで言ってもいろいろありますからね。なんとなくでも実需為替取引の実態をFXに生かしていくために、じっくり読んでみてほしいと思いますよ(^^)b

ぜひ今日もクリックをおねがいします!ブログランキングに参加しています。Ctrlを押しながらクリックすると新しいページで開けます👇(^^)

目次

実需為替をFXに生かすためにも

実需為替はFXに生かせます。

いきなり宣言めいた書き方をしていますが、今回の記事はそれを証明できる話のひとつかなと思っています。

どんな話かというと、為替エクスポージャーのことです。

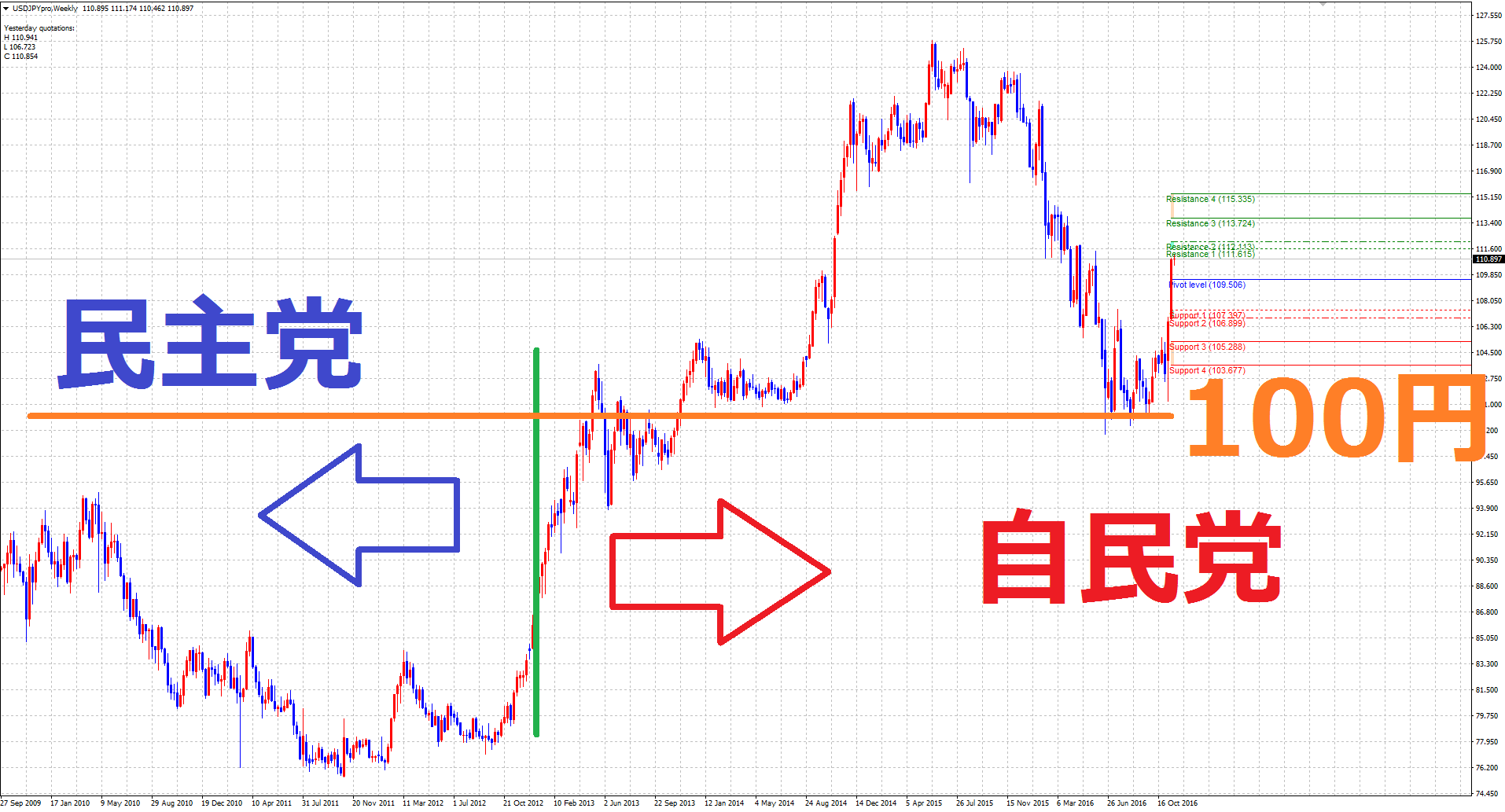

日本の輸出企業の業績は円に対してのドルの状態に大きく左右されるんですね。

中期の視点での話ですが、リーマンショック以降の持続的な円高局面では、輸出企業の業績が悪化しました。

その後、しばらく株価が低迷したのは、じつはこの輸出企業の業績悪化が原因だったんですが、2012年末の新政権樹立後、大規模な金融緩和政策が実現します。

金融緩和政策の後は、基本的には円安なわけですね。

この「基本的には円安」というのは、100円よりも円安方向で推移している、という意味合いです。

日本では、輸出企業の業績が全体的に好転すると、株価は上昇傾向になります。

為替リスクの大きさは、企業が保有する外貨建て債権債務の大きさに左右されます。

記事の冒頭で、ぼくは「為替エクスポージャーを、企業がどれだけ為替変動リスクに晒されているのかを測る尺度と定義」すると書きましたよね?

そもそも為替エクスポージャーってなんだ?という感じかもしれませんが、端的に書いてみれば、

為替エクスポージャー = 外国証券投資残高 ─ 為替ヘッジ残高

ということです。

為替リスクを受ける残高のことを為替エクスポージャーと呼ぶんですよ。

実需の話は仲値公示トレードにも生きる

今回は、最初からかなり突っ込んで書き進めてます(^^)

なんでこんなことをどんどん書いているかというと、こういう実需為替特有の話は、必ず、いずれ仲値公示トレードなどの勝率を上げていくために役立つ話だからです。

こういう話が、仲値公示の実態を本当の意味で理解するためには有用なんですね。

為替エクスポージャーは、為替ヘッジをしなければ外国証券に投資している残高と等しくなりますが、為替ヘッジを行えば、その分だけ減少します。

このことは、さっきの式から明らかですよね?

企業が抱えている為替エクスポージャーが大きいほど、為替変動によるリスクも大きくなっていくんです。

現代社会においては、企業活動の国際化に伴い、企業が直面する為替エクスポージャーも増大しているんですね。

そういう中、じつは、適切なリスクヘッジ手段により為替リスクをどの程度回避することが可能なのかは、これまで余り研究されてこなかった重要なテーマなんです。

これはなにも日本に限った話ではなく、全世界の企業に関係するテーマなんですよね。

つまり、ヘッジファンドなどが投機的な取引によって積み上げてきたスキルというのは、非常に狭い業界の中においてのみ共有されたり伝わったりしていただけで、決してオープンな雰囲気の中で語られるものではなかったということです。

結局、リスクヘッジの手段も、非常に高度な金融的性質を伴う野心的な策略がない限り、育まれていかないんですよね。

あ、念のため書き加えておきますが、全通貨に関して話を展開してしまうと、あまりにも壮大なスケールになってしまうので、今回は日本円に的を絞って書いています。

実需とFXをRIETIの調査から考える

日本の輸出企業が通常採用しているリスクヘッジ手法って、なんだと思います?

これもなかなか専門的な話題にはなりますが、国内の輸出企業は大抵、ファイナンシャルヘッジやオペレーショナルヘッジという手法を選択しています。

こういう手法は、為替エクスポージャーをどの程度低下させる効果があるのか?

企業の為替エクスポージャーに対するファイナンシャルヘッジやオペレーショナルヘッジの効果を、ごく簡単にかいつまんで書いてみます。

その手段としては、RIETIが2009年に実施した「日本企業の貿易建値通貨の選択に関するアンケート調査」っていうやつを流用してみようかな。

RIETIって、経済産業研究所のことです。

政策シンクタンクですね。

このアンケートの集計の仕方もけっこう複雑なので、説明はおもいきって省きます(^^;)

たぶん、ここの説明はFXにはダイレクトにはむすびついてこない話になるので。

実需為替取引を知ってもらうためにも見てほしいのは、とにかくその集計した「結果」なんですね。

その為替エクスポージャーの値の平均値をまとめたグラフが、これです。

推計には、企業を産業別に集計し、為替相場として名目のドル円為替相場と、名目実効為替相場の2つが用いられてます。

名目実効為替相場は、NEERのことですね。

NEERってまだ記事書いてなかったでしたっけ?

このへん、詳しくはまた別の記事で、ですね。

とにかくこの絵は、産業別っていうところがポイントです。

仲値公示の際のドル円チャートなんかは、産業別の取引傾向が季節要因として視認できるときもあるからです。

実需為替取引を産業別に考えてみよう!

これを見るとわかるんですが、15産業の中で、為替エクスポージャーが最も大きいのは輸送用機器ですよね?

精密機器、電気機器、一般機械などの日本の代表的な製造業の輸出産業の為替エクスポージャーも高く、産業間で顕著な相違があることがわかります。

また、ほとんどの産業において、ドル円相場の為替変動による為替エクスポージャーよりも、名目実効為替相場の為替変動による為替エクスポージャーの方が大きいことがわかるんですよ。

日本の輸出企業の多くが、ドル円相場以外の貿易相手国の為替変動によるリスクに晒されていることが確認できますよね。

ソニー、リコーあたりの決算で為替利益が思ったより多かった時に、短期的に東京時間でユーロ円が買われたりするのは、このへんの事情が絡んできます。

要は、けっこう先が見えない中で企業が頑張れたということで、期待感みたいなものが一時的に相場ににじみ出てくるわけですね。

さすがに日本企業はアメリカ企業ほどに相場にインパクトをもたらすことはできませんが、それでも多少は視認できるのは事実です。

ちょっと話が脱線しましたが、医薬品、石油も見てみてください。

このへんの為替エクスポージャーはかなり低いですよね?

このへんは、よりインフラとしての色合いが濃いからです。

石油なんかは特に、絶えず輸入し続けなければ国民生活が成り立たないわけで、このへんの取引というのは国の手厚い保護下にあることもあり、確実に銀行とも手を組んで行われていると言われています。

企業の海外売上高比率って、かなり高いんですね。

そして、高くなればなるほど、為替エクスポージャーは大きくなります。

この点は、想像に難くないと思います。

また、ドル建て取引のシェアが高ければ高いほど、企業の為替エクスポージャーは大きいです。

が、ドル建てシェアが高い企業でも、オペレーショナルヘッジやファイナンシャルヘッジを行うことにより、最近は為替エクスポージャーが減少しています。

このへんは、いわば財テクですよね。

円建て取引シェアが高いほど為替エクスポージャーは小さくなるので、顧客との取引の段階で円建ての契約を結ぶように営業努力を続けることも効果的なわけです。

この点は、業界の慣習等で外貨での取引が強制される場合はしかたないんですけどね。

分析すべきはドル円じゃない?!

土曜日の日経に載ってましたが、最近は円安は必ずしも輸出企業の追い風にはなってません。

内実は逆輸入企業になっている会社がかなり増えたからです。

要は、自社の拠点を海外につくっているわけですね。

そこから内需対応で自社製品の輸入が増えると、円高のほうが都合がよくなるわけです。 pic.twitter.com/WKtNP6D4hP

— 大手企業為替担当DakarのFX雑記! (@111coffeeBreak) November 18, 2019

さらに掘り下げます。

じつは、エクスポージャーの平均値を考えると、3つのことが示唆されると言われているんですよ。

まず、産業および個別企業ごとに計測される為替エクスポージャーの大きさは異なっているという点。

このことは、為替レートの変動に対する産業や個別企業の特性が、市場参加者に認識され、株式市場によって評価されていることを示唆しています。

次に、オペレーショナルヘッジやファイナンシャルヘッジなどの為替リスク管理は、為替エクスポージャーを減少させる上で有効という点。

これはすでに書いた通り、海外売上高比率が高く、ドル建て取引のシェアが高い企業ほど為替エクスポージャーが大きくなるという話ですよね。

だから、ヘッジするわけです。

グローバルな生産販売構造を構築している日本の大企業にとっては、グループ企業全体でより効率的なファイナンシャルヘッジとオペレーショナルヘッジを可能とするような環境整備が望まれているんです。

本社の所在する日本の金融市場においては、さまざまなファイナンシャルヘッジ手法がより低コストで利用できるようになることが望ましいです。

また、生産拠点の集中するアジア地域においては、各国の外国為替取引規制の緩和によって積極的なオペレーショナルヘッジを行うことのできる環境が整備されることが重要なんですね。

円建てを強制できない日本企業

最後に、円建て取引は為替エクスポージャーを減少させることができるという点。

円建て取引を志向するためには取引相手に対する高い交渉力の確保を必要とし、世界市場において傑出した製品シェアと製品差別化を伴う財へとシフトする必要があります。

今後、海外へ進出する日本企業にとってそれが困難であるならば、多様な通貨取引に対処する為替リスク管理手法についてのノウハウを蓄積する必要があるんですね。

現在の先進的な企業が実践している効率的な為替戦略における選択肢が、日本企業間で広く共有されることも重要と言われています。

この点なんかは、非常にリアルな話で、現在、邦人製造業って、昔ほど勢いがなくなってきているんですね。

そういう中で、じつはこれからは、円建て取引の総量は徐々に減っていくと言われているんです。

中国なんかがすでに台頭してきていますからね。

この「自国通貨押し付け」という伝家の宝刀が使いづらくなってきているという事情が、各社の為替取引の腕を上げている。

見方としては、このへんが現実的なラインなんですよ。

これは、JPYの権威の話ではなく、ビジネスの話ですよね。

ネゴでそこまで強く押し出せる製品の総合力がなくなってきている今、円建てを依頼しづらくなっているという側面については、ぼくもよく交渉の現場で感じているところです。

実需為替とFX|まとめ

さて、いかがでしたか?

今回は、実需為替とFXを為替エクスポージャーをキーにして掘り下げてみました。

ファイナンシャルヘッジとオペレーショナルヘッジあたりなんかはあまり詳細が書けませんでしたが、なんとなく雰囲気は伝わったかなと思います。

じつは、今回の記事はけっこう展開を考えながら書き上げたんですよね。

わかりました(^^)?

いつも思うがままにどんどん書くスタイルなので、たまにはちゃんと書こうと思いまして。笑

逆に小難しい感じになったかな?

この記事の話の落としどころはいくつかあったわけですが、そのひとつとしては、日本円はこの先そこまで期待できないかもしれませんよって話です。

もちろん、これは中長期的な話ですけどね。

取引の現場にいるぼくとしては、このへんの話は銀行の営業マンの話なんかが特に印象的なんです。

銀行、特にメガバンクの最前線で仕事をする営業マンは、企業のエクスポージャーの管理の仕方とかにものすごく精通してますからね。

そうじゃないと、提案ができないからです。

例えば、新規開拓する国の顧客が利用する通貨の変動リスクはどれほどなのか?とかですよね。

中央銀行の機能がどの程度先進的なレベルまで確立されているのか、とか、本当にさまざまなデータをとってきて、顧客に提案をするわけです。

実際に、為替エクスポージャーの見込みがあまりにも悪かったが故に、新規マーケティングの途中で切り上げてしまった案件なんかが、ぼくの勤め先でもありましたからね。

為替変動リスクをなんとかヘッジしていくために、実需筋もけっこうがんばっているわけですね(^^)b

追記:

今回の記事はトレーダーの立場から考えると、少し抽象的な内容だったかなと思います。

こういう知識を仕入れたあとに読むと効果的かなと思う記事があるので、ご紹介しておきますね。

↑この記事です。

この記事では、実際に貿易為替をドル円の値動きに絡めて考えてみているんですよ。

ぜひ読んでみてくださいね(^^)

Dakar

もしためになったならば、ぜひ今日もクリックをおねがいします!Ctrlを押しながらクリックすると新しいページで開けます👇(^^)